Credit Card Tips: ప్రస్తుత డిజిటల్ యుగంలో మన దైనందిన జీవితంలో క్రెడిట్ కార్డులు ఒక ముఖ్యమైన భాగంగా మారిపోయాయి. ఆన్లైన్ షాపింగ్, ఫుడ్ ఆర్డర్స్, ట్రావెల్ బుకింగ్స్ నుంచి ఎమర్జెన్సీ మెడికల్ ఖర్చుల వరకు ఇవి ఎంతో ఆసరాగా నిలుస్తున్నాయి. ఆఫర్లు, నో-కాస్ట్ ఈఎంఐలు, క్యాష్బ్యాక్ల ఆశతో చాలామంది వీటిని ఎగబడి తీసుకుంటున్నారు. అయితే క్రెడిట్ కార్డు ఎంతటి సౌకర్యవంతమైనదో.. అంతే ప్రమాదకరమైనదని ఆర్థిక నిపుణులు హెచ్చరిస్తున్నారు. వీటిని క్రమశిక్షణతో వాడకపోతే, తెలియకుండానే భారీగా ఛార్జీల బాదుడుకు గురై.. తీవ్రమైన ఆర్థిక ఇబ్బందుల్లో చిక్కుకునే ప్రమాదం ఉందని చెబుతున్నారు. అందుకే క్రెడిట్ కార్డ్ తీసుకునే ముందు లేదా వాడుతున్నప్పుడు ప్రతి ఒక్కరూ తెలుసుకోవాల్సిన ఆ 5 ముఖ్యమైన ఛార్జీల వివరాలను ఈ స్పెషల్ స్టోరీలో తెలుసుకుందాం.

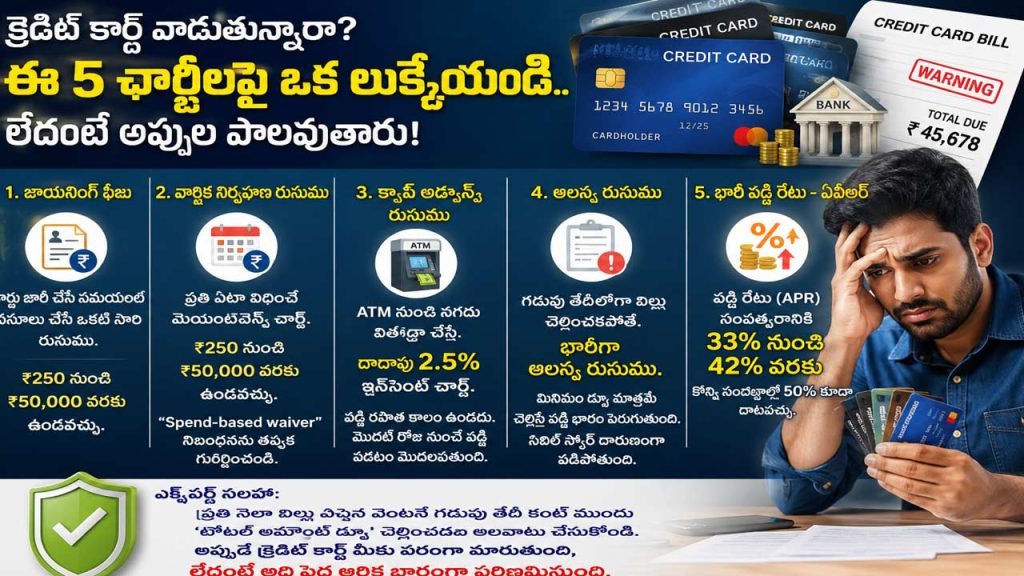

1. జాయినింగ్ ఫీజు :

కార్డును జారీ చేసే సమయంలో బ్యాంకులు వసూలు చేసే వన్-టైమ్ రుసుము ఇది. కార్డు రకం (క్లాసిక్, ప్లాటినమ్, సిగ్నేచర్) నిబంధనలను బట్టి ఈ ఫీజు రూ.250 నుంచి రూ.50,000 వరకు ఉంటుంది. కొన్ని ప్రీమియం కార్డులపై జాయినింగ్ ఫీజు ఎక్కువగా ఉన్నప్పటికీ.. దానికి సమానమైన వెల్కమ్ రివార్డ్ పాయింట్లు, ఎయిర్పోర్ట్ లాంజ్ యాక్సెస్ వంటి ప్రయోజనాలను బ్యాంకులు కల్పిస్తాయి.

2. వార్షిక నిర్వహణ రుసుము:

కార్డుపై ప్రతి ఏటా విధించే మెయింటెనెన్స్ ఛార్జ్ ఇది. ఇది కూడా రూ.250 నుంచి రూ.50,000 వరకు ఉండవచ్చు. చాలా బ్యాంకులు “లైఫ్టైమ్ ఫ్రీ కార్డ్” అని ఆఫర్ ఇస్తుంటాయి. కానీ, అందులో ‘ఏడాదికి కనీసం ఇంత మొత్తం ఖర్చు చేయాలి’ అనే నిబంధన (Spend-based waiver) ఉంటుంది. ఆ టార్గెట్ రీచ్ అవ్వకపోతే వార్షిక ఫీజు ఆటోమేటిక్గా పడిపోతుంది.

3. క్యాష్ అడ్వాన్స్ రుసుము:

క్రెడిట్ కార్డును ఉపయోగించి ఏటీఎం (ATM) లలో నగదు విత్డ్రా చేసుకునే సదుపాయం ఉంటుంది. కానీ ఇది అత్యంత ఖరీదైన ఫీచర్. విత్డ్రా చేసిన మొత్తంపై బ్యాంకులు దాదాపు 2.5% వరకు ఇన్స్టంట్ ఛార్జ్ విధిస్తాయి. వీటికి ఎలాంటి ‘వడ్డీ రహిత కాలం’ (Interest-free period) ఉండదు. అంటే, మీరు ఏటీఎంలో నగదు తీసిన మొదటి రోజు నుంచే వడ్డీ పడటం మొదలవుతుంది. కాబట్టి అత్యవసరమైతే తప్ప ఈ పని చేయకూడదు.

4. ఆలస్య రుసుము:

గడువు తేదీ (Due Date) లోగా బిల్లు చెల్లించకపోతే బ్యాంకులు భారీగా ఆలస్య రుసుమును వసూలు చేస్తాయి. చాలా మంది కేవలం ‘మినిమం డ్యూ’ (Minimum Amount Due) మాత్రమే చెల్లించి చేతులు దులుపుకుంటారు. కానీ, మిగిలిన బ్యాలెన్స్ మొత్తంపై వడ్డీ చక్రవడ్డీలా పెరుగుతూనే ఉంటుంది. అంతేకాదు, పదేపదే లేట్ పేమెంట్స్ చేయడం వల్ల మీ సిబిల్ స్కోర్ (CIBIL Score) దారుణంగా పడిపోతుంది. ఫలితంగా భవిష్యత్తులో హోమ్ లోన్ లేదా కార్ లోన్ రావడం కష్టమవుతుంది.

5. భారీ వడ్డీ రేటు – ఏపీఆర్:

భారతదేశంలో క్రెడిట్ కార్డులపై విధించే వడ్డీ రేటు (APR) సంవత్సరానికి 33% నుంచి 42% వరకు ఉంటుంది. కొన్ని సందర్భాల్లో ఇది 50% కూడా దాటవచ్చు. పర్సనల్ లోన్ వడ్డీ రేట్లతో పోలిస్తే ఇది చాలా ఎక్కువ. సకాలంలో పూర్తి బిల్లు కట్టకపోతే.. చిన్న మొత్తం కూడా కొన్ని నెలల్లోనే కొండంత అప్పుగా మారిపోతుంది.

ఫైనాన్షియల్ ఎక్స్పర్ట్స్ సలహా

క్రెడిట్ కార్డులను కేవలం ఆఫర్లు, రివార్డుల కోసమే చూడకండి. ప్రతి నెలా బిల్లు వచ్చిన వెంటనే గడువు తేదీ కంటే ముందే ‘టోటల్ అమౌంట్ డ్యూ’ చెల్లించడం అలవాటు చేసుకోండి. అప్పుడే క్రెడిట్ కార్డ్ మీకు ఒక వరంగా మారుతుంది, లేదంటే అది పెద్ద ఆర్థిక భారంగా పరిణమిస్తుంది.